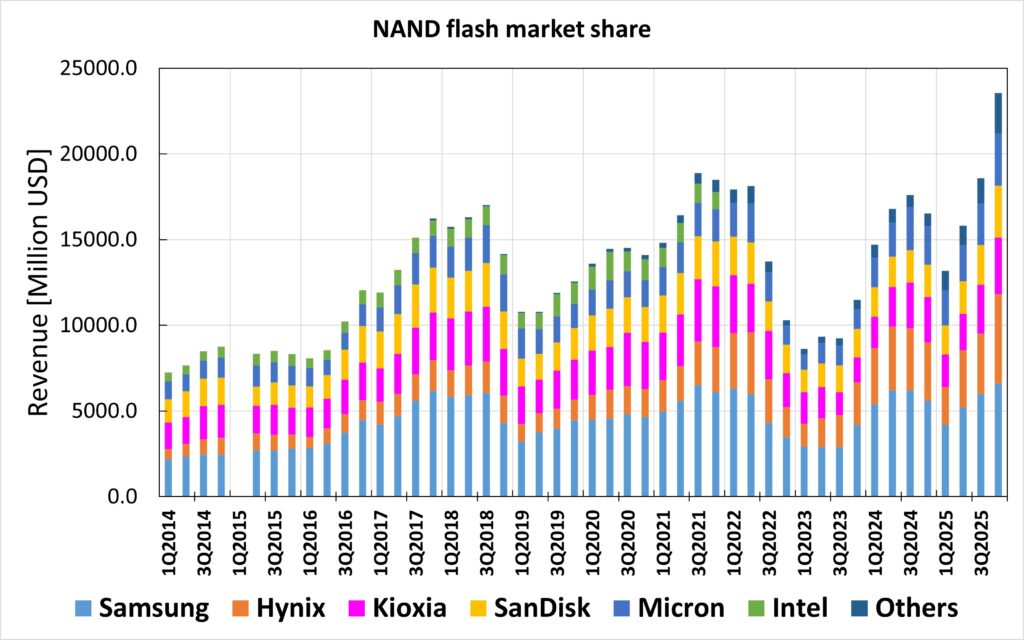

2025年第4四半期は、NANDフラッシュ市場にとって大きな転換点となりました。TrendForceの最新レポートによれば、世界トップ5メーカー(Samsung、SKグループ、Kioxia、Micron、SanDisk)が合計 211.725億ドル(約1,461.54億元) の収益を記録し、前期比 23.8%増 という力強い成長を示しました。

しかし、各社の戦略や市場シェアの動きには明確な違いが見られます。

2. Average Q4 2025 exchange rates: 1 USD = 154.1 JPY; 1 USD = 1,448.8 KRW. Source: TrendForce, March 2026

企業別動向

その代わりにSK hynixとYMTCのシェア大きく伸びた。

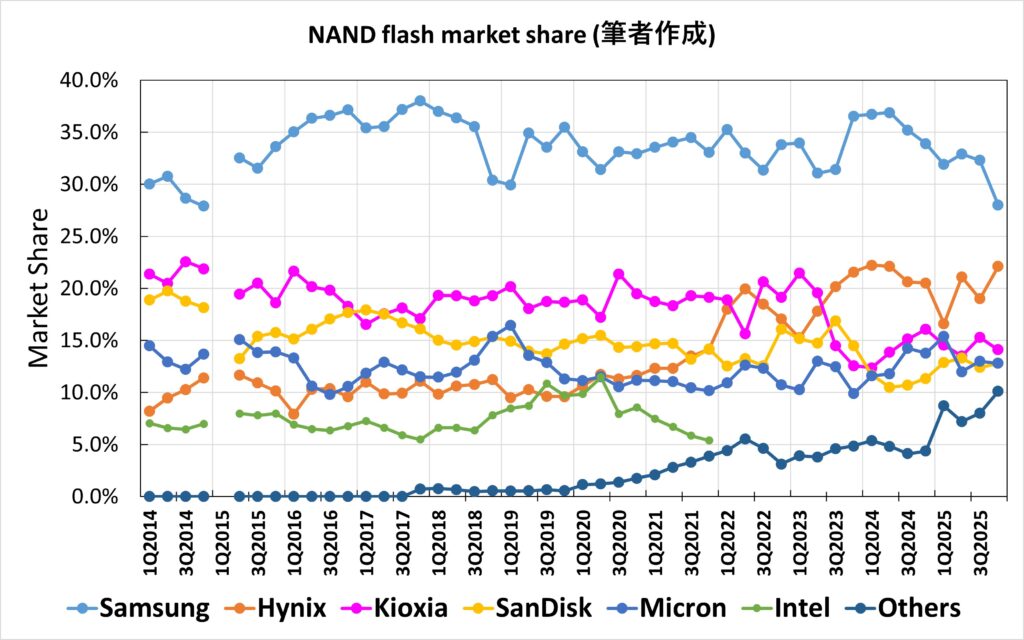

Samsung

- 売上と出荷量は伸び、ランキング1位を維持。

- ただし市場シェアは -4.3%減の28% に低下。

- 数字からは、NANDよりも HBM向けDRAM生産を優先している戦略が浮かび上がります。AI需要に直結するHBMを重視する姿勢が鮮明です。

SKグループ(SK hynix + Solidigm)

- NAND事業収益が 前期比47.8%増 と、5社の中で最も大幅な成長。

- AIサーバー向けeSSD需要を取り込み、攻勢を強めています。

Kioxia

- 売上は過去最高を更新したものの、シェアは 前期比-1.2%減。

- 為替(ドル円レート)は前期からほぼ変わらず、単純に 他社との生産能力差 が反映された結果といえます。

Micron & SanDisk

- サーバー向けQLC eSSDへの注力し、収益押し上げに寄与。

Others(YMTC・Macronixなど)

- 最大の注目は YMTC。シェアがついに 二桁の10% に到達。

- 大手5社がAIブームに便乗してサーバー向けeSSDに振り分ける中、YMTCは 低価格・低容量のコンシューマ向け製品で存在感を拡大。

- 数字には現れにくいが、台湾Macronixも健闘。任天堂向け3D NAND、EOLとなったMLC製品、SPI-NAND需要で着実に伸びています。

2026年第1四半期の展望

AI需要の爆発的増加 と 供給制約 により、契約価格は 前期比85〜90%の急騰 が予測される。各社はサーバー向けに生産能力を再配分し、超大容量QLC eSSD に注力を継続す。その結果、コンシューマ向けNAND供給はさらに逼迫し、一般電子機器市場では入手難が強まる見込みです。その穴を埋める形で中国YMTCがさらに暗躍する構図が想定される。

総括

2025年第4四半期は「AIサーバー向け偏重」と「コンシューマ向け供給制約」という二つの潮流が鮮明になった四半期でした。SamsungのHBMシフト、SKグループの急成長、Kioxiaの生産能力課題、そしてYMTCの暗躍。これらの動きは、2026年以降のNAND市場構造を大きく変える可能性があります。

今後は「AIサーバー向けQLC eSSD」と「コンシューマ向け低価格NAND」の二極化がさらに進み、HBF(High Bandwidth Flash)など新アーキテクチャへの布石ともなるでしょう。

あわせて読みたい:

・SoC・DRAM・フラッシュメモリから読み解く半導体業界の最新動向|技術・信頼性・材料・展示会情報を網羅

・台湾メディアが大々的報道!SKハイニックスとサンディスクがAI推論時代の新記憶階層HBF標準化始動、キオクシアも試作成功

コメント