AI需要の急拡大が半導体業界の勢力図を大きく動かしています。2025年のファブレス上位10社は前年比44%増と異例の成長を記録し、NVIDIAは市場シェア57%で圧倒的な存在感を示しました。さらにMarvellへ20億ドルを投じる大型投資も発表し、AIインフラ競争は新たな局面に入っています。

AIコンピュート需要が爆発、2025年の世界トップ10ファブレスIC企業は44%成長へ

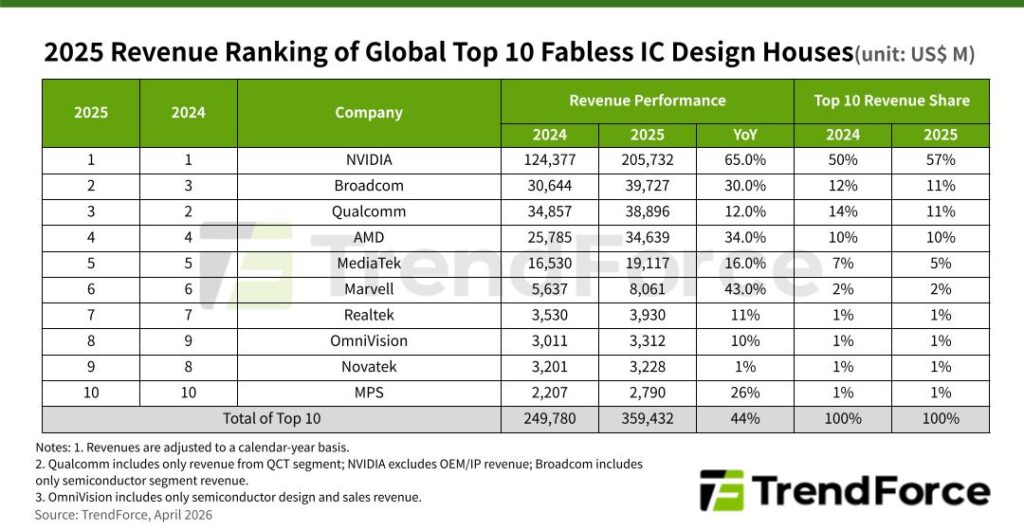

AIインフラへの投資が世界規模で加速し、GPU調達や自社ASICの導入を進める主要クラウドサービスプロバイダー(CSP)が市場を強力に押し上げた。TrendForceの最新調査によると、2025年の世界トップ10ファブレスIC設計企業の総売上は3594億ドルを突破し、前年比44%増という異例の成長を記録した。NVIDIAが圧倒的な首位を維持し、BroadcomはAI関連事業の急伸を背景にQualcommを抜いて2位に浮上した。

NVIDIA、データセンター売上が全体の90%に到達し市場支配力をさらに強化

NVIDIAは2025年もAIチップポートフォリオとコンピューティングエコシステムの優位性を武器に、通年売上2057億ドル(前年比65%増)という驚異的な成長を達成した。第4四半期のデータセンター売上は全体の90%に達し、AIコンピューティング市場での存在感は他社を大きく引き離している。トップ10企業の売上に占める同社のシェアは57%に拡大し、業界の重心がNVIDIAに集中していることを鮮明に示した。

さらに同社は、Marvellに20億ドルを投じる戦略的投資を発表。両社は以下の領域で協業を進める。

- カスタムXPUの共同開発

- NVLink Fusionを基盤としたスケールアップ型インターコネクトアーキテクチャ

- 光インターコネクトおよびシリコンフォトニクス技術の強化

この提携により、MarvellはNVLink Fusion互換プラットフォームを顧客に提供できるようになり、カスタムASICをNVIDIAのインターコネクトエコシステムに統合可能となる。AIインフラ競争はもはやGPU性能だけでは語れず、インターコネクト規格・光通信・プラットフォーム統合力といった領域が次の主戦場となりつつある。

AIネットワーキング分野も、従来の「サーバー接続の補助」から、AIクラスタの効率とスケーラビリティを左右する中核技術へと進化している。

Broadcom、AIネットワークとカスタムシリコンの急伸で2位に浮上

BroadcomはAIネットワーキング製品やカスタムシリコンの需要増を背景に、2025年の売上が397億ドル(前年比30%増)に到達。AI半導体の価値がGPU単体からネットワークアーキテクチャ全体へ広がっていることを象徴する結果で、同社のEthernetスイッチやNICはAIクラスタ構築に不可欠な存在となっている。

Qualcommはスマホ依存が重し、3位へ後退

スマートフォン市場は景気動向や買い替えサイクルの影響を受けやすく、成長は限定的だった。Qualcommは4Q25にフラッグシップSoCの出荷が伸びたものの、通年売上は389億ドル(前年比12%増)にとどまり、順位を3位に落とした。モバイル依存の高さが成長の制約となっている。

AMDとMediaTekが堅調、AIサーバーと高性能スマホが牽引

AMDはデータセンター事業が前年比30%以上成長し、通年売上は346億ドル(前年比34%増)で4位。NVIDIAに次ぐAIサーバー向け供給者として存在感を高めている。

MediaTekはフラッグシップ「Dimensity 9500」が好調で、売上は191億ドル(前年比16%増)となり5位を維持した。

Marvellは43%増、AI接続技術が急速に拡大

MarvellはAIデータセンター向け接続技術、カスタムシリコン、インターコネクト技術の採用が急増し、売上は80億ドル超(前年比43%増)と急成長。成長率はNVIDIAに次ぐ高さで、NVLink Fusion対応プラットフォームの提供が追い風となった。

Realtek・OmniVision・Novatek・MPSの動向

各社の2025年の動きは以下の通り。

- Realtek(7位):4Q25は季節要因と在庫調整で8.47億ドルに減少したが、上期の強い需要により通年39億ドルを確保。

- OmniVision(8位):ADAS向けカメラ採用増に加え、アクション・パノラマカメラ需要が伸び、通年33.1億ドル。

- Novatek(9位):通年32.3億ドル(前年比1%増)。ドライバーICに加え、イメージングやマシンビジョンSoCへ事業拡大中。

- MPS(10位):AI・サーバー向け電源管理ソリューションが好調で27.9億ドル(前年比26%増)。データセンター電源管理での強みが今後の順位上昇を後押しする可能性がある。

まとめ

ーーAIインフラ競争は「GPU中心」から「総合アーキテクチャ競争」へ

2025年のファブレス市場は、AIコンピュート需要の爆発的拡大が成長を牽引した一年となった。特にNVIDIAを中心とするAIエコシステムは、GPU性能だけでなく、インターコネクト、光通信、ネットワーク、電源管理、カスタムシリコンといった周辺領域まで競争が広がっている。

Marvellへの20億ドル投資はその象徴であり、AIクラスタの効率とスケーラビリティを左右する技術が企業の競争力を決定づける段階に入った。2026年以降は、総合的なAIプラットフォームを構築できる企業が市場の主導権を握る可能性が高い。

あわせて読みたい:

・SoC・DRAM・フラッシュメモリから読み解く半導体業界の最新動向

・ラピダス (Rapidus) 2nm量産は月5000枚の現実。現物出資のミソと日本の国家戦略が描く勝算とは何かを徹底分析

コメント