主なポイント:

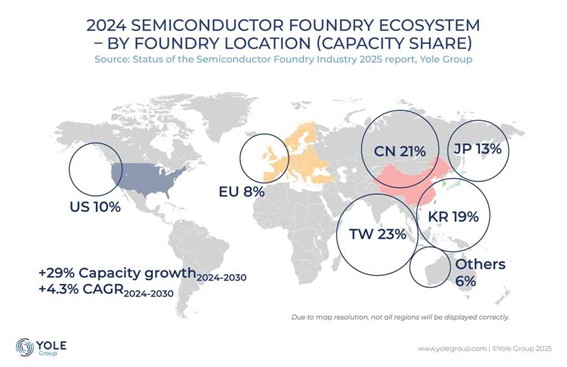

- ファウンドリーの生産能力は2024年から2030年まで年平均4.3%で成長見込み

- 中国本土は2030年までに世界シェア30%でファウンドリー能力の主導国に

- 米国企業は世界のウエハー需要の57%を占めるが、国内ファウンドリー能力はわずか10%

- 世界のファウンドリー稼働率は約70%にとどまり、今後の成長は需要に大きく依存

Source: Yole Group

業界構造の変革

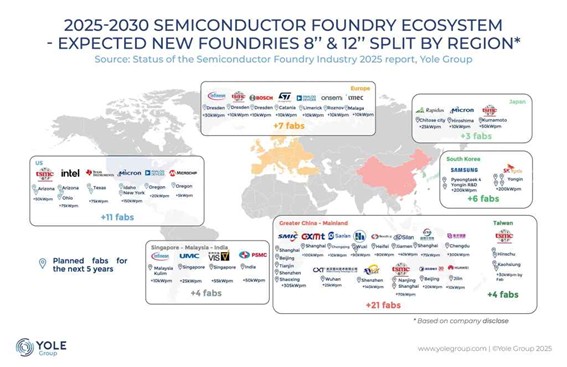

Yole Groupが最新レポート「Status of the Semiconductor Foundry Industry」にて、技術革新、地政学的リスク、世界市場のダイナミクスが交錯する中で、大きな変革が進行中の半導体業界を分析。米中の半導体摩擦により、中国は自給自足型の国内エコシステム構築を加速。他国もそれに呼応して、自国の半導体インフラ整備に向けて補助金制度などを開始。

米国と台湾の対照

Yole Groupの主任アナリストピエール・カンブ氏は、

「米国の半導体企業は世界のウエハー需要の57%を占めるが、国内ファウンドリー能力は10%にとどまっている」 と指摘。

台湾は世界のファウンドリー能力の23%を持つが、ウエハー需要はわずか4%。TSMC、UMC、VISなど台湾企業は米国のファブレス企業への供給が中心。韓国はサムスンなどが国内需要を満たしており、世界シェアと需要の両方で19%。

中国の台頭

2024年時点で、中国は世界のファウンドリー能力の21%を保有する一方、ウエハー需要は5%。多くが外資によるものか、外部向けのファウンドリーサービス。2030年には能力シェア30%を超え、台湾・韓国・日本を凌ぐ見込み。

地域バランスと今後の課題

欧州・日本は自国向け生産で需給バランスを維持。東南アジア(シンガポール・マレーシアなど)は6%の能力を保有するが、国内企業が存在せず外資中心。

4.3%の成長率にもかかわらず、Yole Groupは過剰投資による深刻な過剰能力には陥らないと分析。2030年まで、稼働率は70%前後が「新たな標準」となる見通し。

ピエール・カンブ氏は、「ファウンドリー市場は製品競争というより資本主義的なゲーム。所有権・立地・稼働率は国家戦略・経済安全保障・技術戦略と不可分」 と語る。

誰が工場を所有しているのか

米国企業は国内外合わせて世界のファウンドリー能力の約20%を所有。中国は2024年の15%から2030年までにさらに増加する見込み。

設備の「立地」と「所有者」が乖離していく中、市場アクセス・供給網の透明性・戦略的主導権に関する不確実性が高まる。

📌 アジア偏重は今後さらに進行。ファウンドリー市場は「工場のある場所」よりも「誰がそれを所有しているか」で決まる。

コメント