2025年のQLC NAND価格は第3四半期から横ばいで推移し、頭打ち状態に。コンシューマ向け需要やWindows更新によるPC買い替え需要、主要メーカーの減産効果など複合的な要因を踏まえ、価格停滞の背景をわかりやすく解説。TLCとの比較や今後の注目ポイントも含め、QLC NAND市場の現状と展望を網羅的に紹介します。

QLC NAND価格の頭打ち傾向と市場背景

一般記事では・・・だが!?

参考:

・[News] Samsung Reportedly Delays V9 QLC NAND to 1H26 as SK hynix Hits 321 Layers in August

・Memory prices surged in 4Q25, defying seasonal trends as AI drives demand

・AIが引き金でNAND/DRAM価格、異例の最大20%急騰。Samsung V9遅延の裏でSK hynixが覇権を狙う半導体「新・三国志」

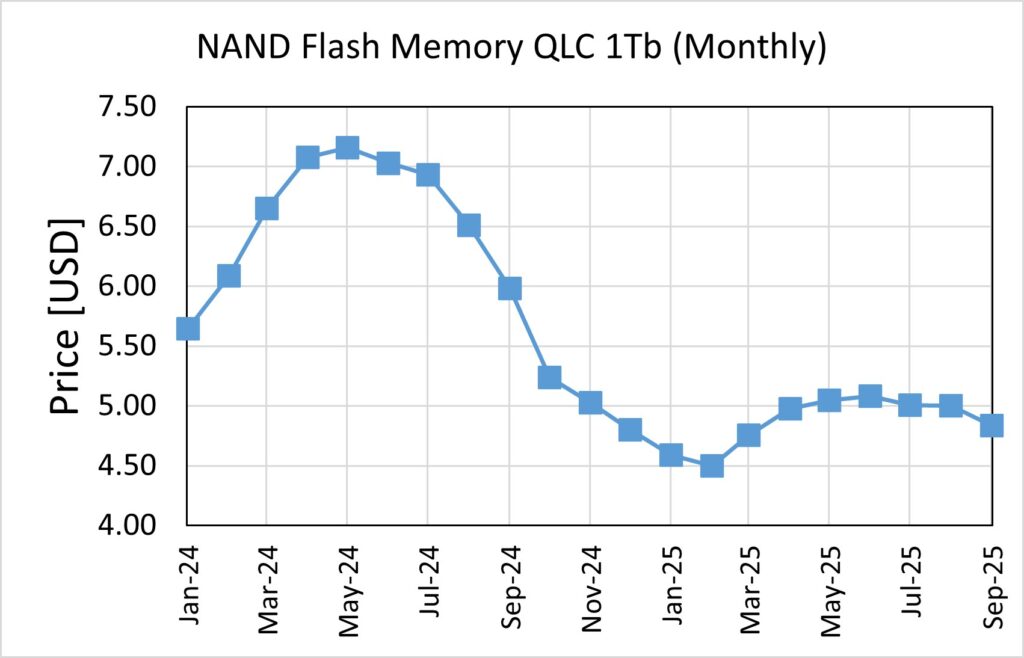

価格推移:ピーク後の安定期へ

2024年初頭からQLC 1Tb NAND価格は上昇し、同年5月には約$7.25まで達しました。しかしその後は下落が続き、2025年1月には約$4.50に到達。その後は9月まで$4.50〜$5.00のレンジで横ばいが続いており、価格は明確に頭打ち状態となり下降トレンドに。

供給側の要因:減産効果の一巡

2024年に主要メーカー(サムスン、キオクシアなど)が減産を実施し、一時的に価格を押し上げました。しかし、2025年には生産調整が進み、供給が安定。QLCはTLCよりも製造難易度が高く、歩留まりやコスト面での限界も見え始めています。

需要側の要因:AIとPC市場の変化

AIサーバー需要は拡大していますが、QLCよりもTLCが主流。QLCは主にコンシューマ向けSSDに使われており、AI用途では限定的です。また、Windows 10サポート終了に伴うPC更新需要も2025年Q3にはピークアウトし、需要の勢いは鈍化しています。

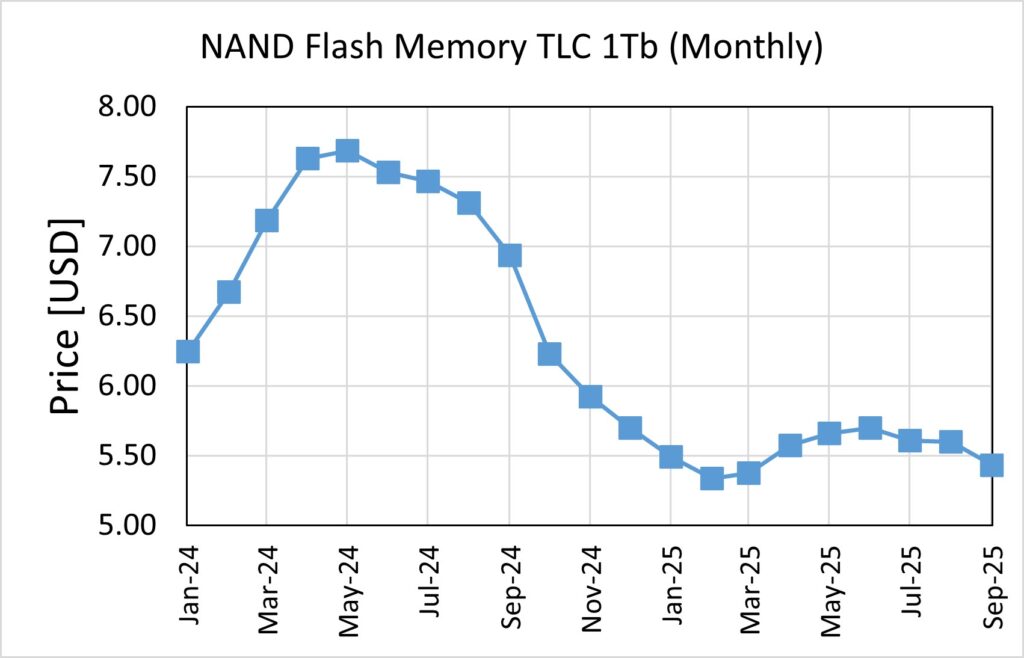

QLC vs TLC:価格と用途の比較

| 項目 | QLC 1Tb | TLC 1Tb |

|---|---|---|

| 価格帯 | $4.50〜$5.00 | $5.25〜$5.50 |

| トレンド | 横ばい | やや下落傾向 |

| 主な用途 | 低価格SSD | AI・ゲーミングPC |

QLCはコスト効率に優れる一方、性能面ではTLCに劣るため、用途が限定されています。

Samsung、V9 QLC NANDの量産延期で市場に衝撃?!

Samsungが開発を進めていた第9世代(V9)QLC NANDは、設計上の性能課題に直面し、量産開始が2026年上半期まで延期される見通しです。280層構造のV9 NANDは2024年4月にTLC版が量産され、同年9月にはQLC版も出荷されましたが、初期ロットに不具合が発生。結果として、SamsungのQLC製品は依然としてV7世代が主力で、V8世代ではQLCの投入が見送られています。

一般記事では・・・

一般記事、ブログでは、おおよそ次のように記述されていると思います。

『AI需要が急増する中、この遅れは市場にとって大きな痛手です。』

最近の記事トレンドして、”AI”という単語がなんでもつけば格好がつくようなところがあるような気がします。QLCはコンシューマSSD向けがメインです。高速AI、サーバー向けには現状では不向きで、その理由はTLCに比べて遅いからです。

QLCといえども、データの書き込みはSLCで行います。NANDチップ内のSLCデータを、QLCデータに置き換えて容量を稼ぎます。QLCに置き換えたとにデータを読み出す時間は、TLCに比べて1.3倍から1.5倍遅くなります。従って、高速パフォーマンスが要求されるAIサーバー向けにQLCはまだ発展途上です。もちろんQLCが展開されている場合もあります。

コンシューマ向けSSDの需要が一巡している状況なので、SamsungがV8世代のQLC投入を遅らせるのはそれなりの作戦。QLC価格の先行きが見通せない状況なので、V7世代で高歩留まりと安定したQLCで世の中に出しておけばよいのです。

Trendforceの価格レポートは2025年7月時点のことで、ちょうどNAND価格が高止まりし始める時期になります。そして、エンタープライズSSD(eSSD)では、Samsungが40%近くの圧倒的シェアがあります。低価格コンシューマSSD(cSSD)よりeSSDを優先するのは目の確からしさを感じます。

このような観点を踏まえて、記事を読んでもらえればと思います。

あわせて読みたい:2Q25エンタープライズSSD市場概況|AI需要×北米CSPが牽引、DDR4不足・供給制約下で売上12.7%増を達成した背景と主要ベンダー動向

SK hynix、世界初の300層超えQLC NANDで先行

SK hynixは2025年8月に321層・2Tb QLC NANDの量産を開始し、業界を驚かせました。書込性能は56%向上、読込性能は18%改善、さらに電力効率は23%アップと、AIデータセンター向けに最適化された仕様。世界初の300層超えQLCとして、技術面でもSamsungを凌駕するインパクトを与えています。QLC市場での主導権争いは、面白くなるかもしれません?!

V10世代の技術競争と今後の展望

Samsungは2025年2月に400層超のV10 TLC NANDを発表しましたが、量産時期は未定。Kioxiaも332層のV10 NANDを発表していますが、開発段階にとどまっています。AI・クラウド・低消費電力ストレージの需要が高まる中、高速の次世代QLCの開発と量産が、各社の競争力を左右するカギとなっています。

iPhoneがTier1ベンダーとしてKioxiaのQLCを積極採用しない限りは、Kioxiaの各世代のマザー製品はTLCでしょう。

あわせて読みたい:キオクシアのNANDシェア低下が止まらない ─ NAND市場が活況の中、BiCS9でも巻き返せず[2025年Q2]

コメント